Дефолт США: почему о нем никто не говорит, хотя он происходил уже пять раз?

Доллар и госдолг США во всех финансовых учебниках приводятся в качестве примера «безрискового» актива с наивысшей надежностью. Но не все знают, что Дядя Сэм допускал дефолт не раз, и даже не два. В этой статье мы немножко занырнем в финансовую историю Америки, а также выясним – насколько реальна угроза дефолта Штатов сейчас.

Лица президентов США, когда они слышат, что Америка за всю историю ни разу не допускала дефолтов

У меня есть рубрика #РазумныйОтвет , где я кратко отвечаю на вопросы читателей. На последний присланный вопрос ответ получился чуть более длинным – и я решил, что он достоен быть опубликован в виде отдельной заметки. Ниже привожу вопрос без купюр.

Не так давно Патрушев озвучил, что США ждет дефолт. Это предположение многими было принято со скепсисом, скажем так; хотя про их госдолг все знают. А что действительно должно произойти, чтобы Штаты объявили дефолт? Возможна ли такая ситуация, когда они не смогут напечатать кучу новых баксов или выпустить кучу новых расписок, чтобы расплатиться со старыми? И какие последствия это будет иметь для мира/России? Ильяс, подписчик RationalAnswer

Для начала, давайте вспомним, что же такое дефолт: вопреки расхожему мнению, это отнюдь не исключительно полный и бесповоротный отказ что-либо платить по долгу. Для дефолта достаточно нарушить любые взятые на себя обязательства по долговому соглашению: например, заплатить не совсем вовремя, не в той валюте, – ну или в принципе хоть что учудить, противоречащее договору займа.

Дефолт в своей валюте: трюк для особо одаренных

Вообще, чтобы страна допустила дефолт по долгу, номинированному в собственной валюте – ей надо проявить прямо редкостную рукожопость. У Ельцина в 1998-м, кстати, получилось это сделать, твердо и четко развалив пирамиду из ГКО (государственных краткосрочных облигаций).

Ельцин там пытался проявить чудеса финансовой акробатики: одновременно усидеть разными полупопиями на двух экономических стульях – и фиксированный курс рубля к доллару удерживать, и одновременно растущую дыру в бюджете затыкать деньгами «из ниоткуда». В конечном итоге что-то там в финансовом организме государства трагически треснуло, и выплаты по госдолгу в рублях заморозили. Потом, конечно, всё вернули – но за это время курс рубля к настоящим (зеленым) деньгам успел обесцениться раза в четыре.

Борис Николаевич еще в 90-х научил всю страну, что после официальных заявлений о твердости и четкости родной финансовой системы – нужно срочно бежать в обменники покупать доллары

Почему же дефолт по долгу в собственной валюте – это странная и редкая штука? Всё просто: в худшем случае страна всегда может напечатать резаную бумагу (а нынче – резаные нули и единички) в нужном объеме – этим самым обесценив свою валюту, а заодно и свой долг. Поэтому бытие мировым гегемоном, в валюту которого все подряд вкладываются как в резервную (передаю привет Америке!) – это в финансовом смысле очень выгодное и приятное занятие.

В США, конечно, раз в несколько лет разыгрывают ДРАМУ про борьбу вокруг повышения законодательно утвержденного лимита на общий размер госдолга (так называемого Debt Ceiling, «потолка долга»), в который этот самый раскабаневший долг периодически перестает влезать. Но это не особо имеет отношения к финансам – скорее, скажем так, к политическому театру (ну или даже к цирку).

Поднятие потолков долга – американский национальный спорт, любимое занятие каждой новой администрации

Специальные дефолтные операции

Но давайте уже перейдем к обещанным звездно-полосатым дефолтам.

Собственно, только появившись на свет, США сразу же попытались сделать вот это самое: вскоре после победы в Войне за независимость, свежевылупившиеся Соединенные Штаты Америки в 1790 году приняли на себя долги бывших Разъединенных Штатов. Но при этом отложили платежи по этим долгам на 11 лет. Что как бы выглядит как дефолт; но с другой стороны – могли же ведь вообще ничего не принимать на себя! Так что этот дефолт получился как бы игрушечным, репетиционным – в общем зачете мы его считать не будем.

Многие американцы считают, что Отцы-основатели США не одобрили бы текущий уровень госдолга

А вот дальше уже получается интересно. Когда через 70 лет началась Гражданская война, для финансирования военных действий США в 1861 году навыпускали зеленых бумажек с надежным обеспечением золотом. А уже в 1862-м они задним числом решили «аннулировать» право обмена этих купюр на золото.

Держателям макулатуры это не очень понравилось, и они резко метнулись в Верховный суд США, который признал эту тему совершенно неконституционной (где это видано – ретроспективно менять условия по долговым обязательствам?). Но тут уже тогдашний президент Америки не выдержал: срочно дополнил «неправильных» судей нужным количеством «правильных» – и повторно собравшийся Верховный суд не нашел совершенно никаких проблем с такими ретроспективными финтами. Да здравствует самый справедливый суд в мире!

Мал золотник, да дорог (поэтому вам его не отдадим)

Трюк с исчезающим золотом правительство США повторило еще раз в 1933 году, когда оно отказало держателям «золотых облигаций» в праве погашения их золотыми, собственно, монетами. Рузвельт тогда так самозабвенно боролся с Великой депрессией, что вместо золота предложил инвесторам довольствоваться погашением в виде зеленых бумажек с нарисованными на них мертвыми президентами.

Несмотря на то, что это очевидно противоречило прописанным условиям облигационного займа, Верховный суд в этот раз поддержал правоту государства уже с первого подхода к снаряду (видимо, судьи еще с прошлого раза сделали вывод, что спорить с президентом Америки – это ну такое себе занятие). Говорят, что председатель Верховного суда США Чарльз Эванс Хьюз (который поддержал конституционность дефолта) тогда высказался в стиле «что-то мы какую-то аморальную хрень только что порешили; но, слава Богу, что всё по закону!!»

Вообще, во времена Великой депрессии у американцев, конечно, были проблемы и посущественнее, чем непонятки с золотыми облигациями

Кидать своих (и чужих) граждан с разнообразными обещаниями драгметаллов правительству Америки так понравилось, что они провернули этот аттракцион (без значительных изменений) еще два раза.

Сначала в 1968 году США отказались обменивать на серебро бумажные баксы, на которых буквально было напечатано «эту штуку можно обменять по первому требованию на серебро!»

UPD: В комментах подсказывают, что о грядущем прекращении обмена на серебро Минфин США объявил аж за пять лет до самого события, так что тут всё выглядит на самом деле вполне пристойно – все, кто хотел побренчать в кармане драгметаллом, могли успеть это сделать.

Пруфпик. В глазах Джорджа Вашингтона читается немой укор всем, кто принял за чистую монету надпись под его портретом

Ну а далее США вообще пошли ва-банк и в 1971 году целиком отменили всю Бреттон-Вудскую систему, по которой любые иностранные государства могли предъявить Штатам бумажный доллар для его обмена на золото. Президент Никсон тогда, кстати, объявил, что этот обмен «временно приостанавливается». И действительно, приостановили настолько временно, что вот уже 50 лет всё никак не могут возобновить…

Когда другие развитые страны, глядя на это, вежливо спросили «Э, парни, вы там ничего не попутали, случаем?», глава Минфина США и уроженец Техаса Джон Конналли ответил на это знаменитой фразой: «Доллар США – это наша валюта и ваша проблема…»

Очень надеюсь, что Конналли произносил свою крылатую фразу про доллар, держа в руках ружье (как на этой фотке с Никсоном)

В 1979 году Штаты умудрились вообще учудить что-то странное: они допустили технический дефолт по своим краткосрочным векселям. Да-да, по тем самым великим и ужасным, сверхнадежным US Treasury Bills – которые любой учебник финансов всегда по умолчанию называет «безрисковым активом».

Говорят, что там был какой-то «переезд офиса», или еще какая-то отговорка – но факт в том, что чеки на причитающиеся держателям проценты в размере $122 миллионов в итоге пришли на три недели позже срока. И Минфину даже пришлось выплатить людям проценты за задержку процентов! (Правда, только тем, кто догадался подать на сам Минфин в суд.)

Краткие выводы: что там по госдолгу США?

Итак, мы с вами выяснили, что Штаты достоверно дефолтились уже не менее пяти раз в истории. Почему же все до сих пор считают госдолг США самым надежным в мире пристанищем для своих капиталов?

Как вы могли заметить, практически все описанные выше дефолты (кроме одного технического, допущенного по чистой криворукости) связаны с невозможностью обменять доллар на что-то иное, этим самым долларом не являющееся. В случае с Америкой речь всё время шла про драгоценные металлы (которые просто так в случае необходимости не допечатаешь) – ну а другие страны, как правило, объявляют дефолт, когда не могут расплатиться по международным долгам в чужой валюте (в том же самом долларе, например).

Так что опасаться, что у США вдруг исчезнет финансовая возможность расплачиваться по своим выпущенным US Treasury Bills/Bonds – это не самая разумная штука. Правда, в этом году внезапно выяснилось, что зато в какой-то момент у Америки может пропасть желание расплачиваться по таким долгам – по крайней мере, в адрес «недружественных» стран.

И вот сейчас по всему миру главы стран сидят и думают: «А что, если меня американцы тоже завтра признают нелояльным и все резервы заморозят?» Вроде бы и страшновато, а деваться-то и некуда – кому ты свои сотни миллиардов доверишь? Вложишь в обесценивающийся евро под отрицательную процентную ставку? Или, может быть, к китайцам в юань бухнешь (эти-то точно не обманут, ха-ха)?

А уже в 1862-м они задним числом решили «аннулировать» право обмена этих купюр на золото.

В начале ГВ северяне рассчитывали на легкую победу, но их генералы проигрывали южанам. Чтобы формировать новые армии взамен разбитых федеральное правительство тратило большие деньги, в конце войны в обращении находилось 450 миллионов "гринбэков".

Нужно отметить, что если банкноты северян не разменивались на золото, то бумажки южан вообще ничего не стоили. Кусок мыла в Конфедерации стоил 50 долларов. Для сравнения на Севере за 300 долларов призывников освобождали от военной службы, и для большинства населения это было неподъемной суммой.

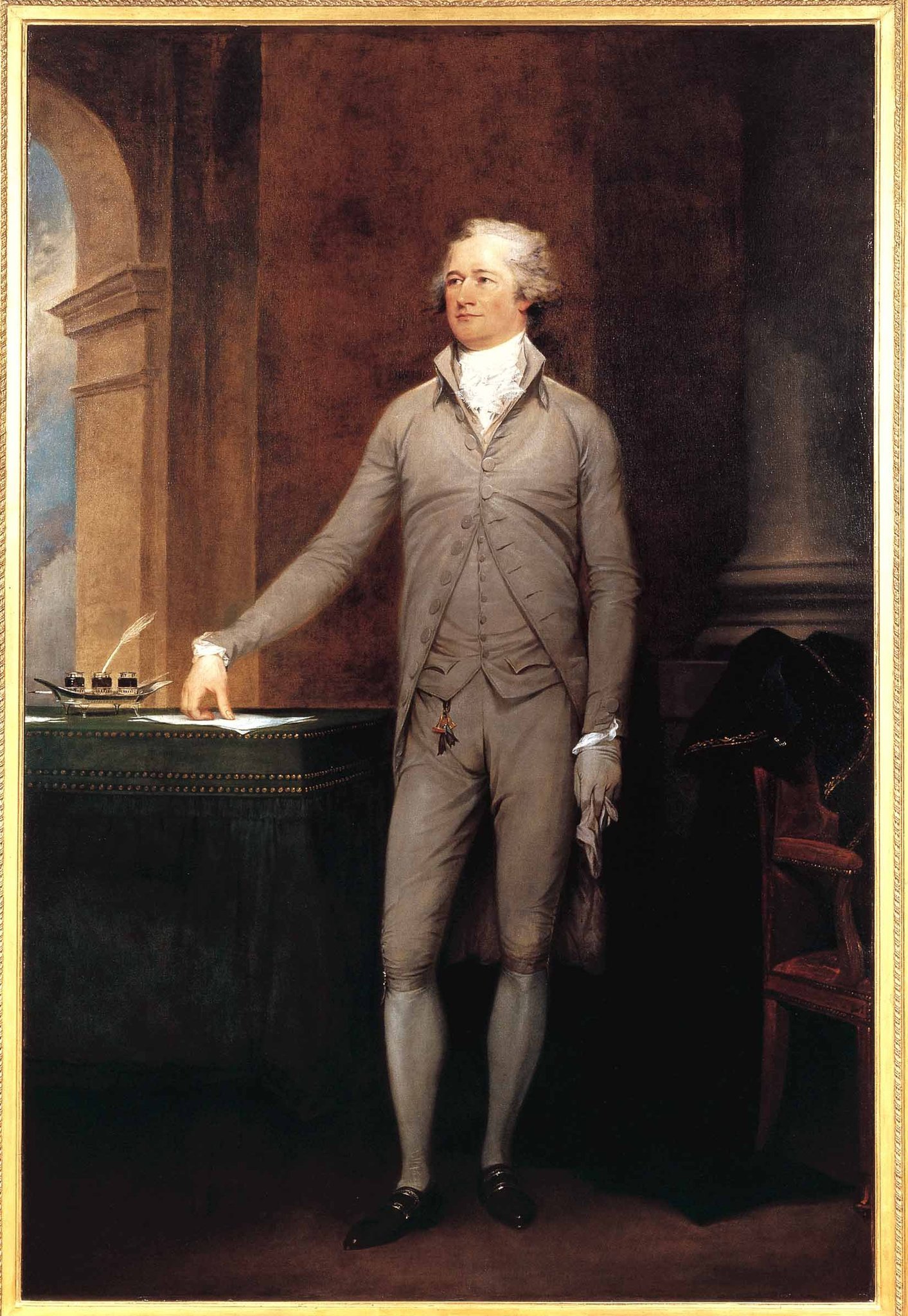

Александр Гамильтон - основатель финансовой системы США

Гамильтон не был президентом, а потому заметно уступает по популярности Джорджу Вашингтону или Томасу Джефферсону. Тем не менее, он входит в десятку лиц, наиболее сильно повлиявших на историю этой страны. Александр Гамильтон был среди немногих государственных деятелей, чей портрет увековечен на национальной валюте США. Пожалуй, он ближе других оказался именно к доллару – и как к символу финансовой мощи Америки (он изображен на десятидолларовой банкноте), и как к инструменту ее становления в качестве единого государства. Взгляды Гамильтона трудно назвать либеральными. Один из основателей и лидер партии федералистов, он отстаивал преимущества централизованного федеративного государства с сильной властью президента. В результате, Гамильтон оказался одним из главных противников расширения прав штатов и многих принципов народовластия, характерных для раннего периода истории независимой американской республики.

Однако Александру Гамильтону удалось не только заложить основы самой мощной на сегодняшний день экономики, но и определить экономические ориентиры того пути, по которому страна смогла успешно двигаться в последующие два с половиной столетия. Он имел отношение к таким фундаментальным основам американской государственности, как конституция, институт президентства, армия, федеративное устройство. Однако особого внимания заслуживает его работа на посту первого в истории страны министра финансов. Гамильтон был назначен на эту должность Президентом США Джорджем Вашингтоном в 1789 г. и немедленно приступил к активному продвижению своей финансовой программы. В 1790 г. он подготовил знаменитый "Доклад о государственном кредите", в котором сформулировал ряд смелых и радикальных предложений. В частности, он требовал от федерального правительства полностью выплатить внутренний и внешний долг США и принять на себя все долги штатов, накопившиеся за годы Войны за независимость. Нужно сказать, что объем долгов составлял существенную для не самого богатого тогда государства сумму в 75 млн долл. Очевидно, что "Доклад о государственном кредите" был направлен на решение крупных экономических и политических, а не только финансовых задач. Гамильтон стремился к созданию и укреплению сильных центральных институтов, как необходимой политической и экономической инфраструктуры единого государства, что вызывало серьезное противодействие сторонников более широкой автономии штатов. Призывая к выплате долгов штатов, он надеялся связать интересы федерального правительства с интересами влиятельных и богатых людей, которые держали большую часть соответствующих долговых обязательств. Против столь заметного шага на пути укрепления власти федерального правительства по отношению к правительствам штатов поначалу выступил тогдашний госсекретарь США Томас Джефферсон - сторонник меньшей централизации.

Кроме того, одной из главных целей Гамильтона стало восстановление доверия к государству как надежному заемщику, поскольку в будущем неизбежно пришлось бы прибегать к выпуску облигаций. В "Докладе о государственном кредите" говорится: "Долг есть цена свободы Доверие Америки явилось залогом свободы, и это обстоятельство придает особую силу нашим обязательствам". Там, где другие видели только проблему, Гамильтон находил возможности. Он аргументированно доказывал, что консолидация национального долга позволит превратить долг в ликвидный капитал, сделав его одним из факторов экономического роста. "Если национальный долг не слишком большой, он может стать национальным благословением", – заявлял министр. Серьезную проблему для молодого государства представляла неупорядоченная банковская система и, как следствие, царивший в стране валютный хаос. После окончания Войны за независимость банковское дело стало активно развиваться, и уже к 1790 г. в стране появилась сеть частных банков, деятельность которых, однако, имела ряд особенностей. Во-первых, банк, получивший лицензию на работу в одном штате, не имел права проводить операции на территории другого. Во-вторых, большинство частных банков эмитировало собственные банковские билеты. Каждый раз, когда частный банк осуществлял выпуск банкнот, он тем самым увеличивал денежную массу страны. Такую систему следовало регулировать. Гамильтон полагал, что регулятором должен быть некий особенный банк, наделенный функциями государственного учреждения. Его противники считали, что финансовый рынок сам является регулятором, поскольку банки не станут печатать необеспеченные деньги, чтобы не прогореть.

В 1791 г. Гамильтон добился от Конгресса лицензии для первого центрального банка Америки, так называемого Первого банка США, имеющего начальный капитал 10 млн долл. Доллар получил статус общегосударственной денежной единицы. Поначалу инициатива министра финансов вызвала напряженные дебаты на самом высоком уровне. Ведь речь шла об акционерном банке, создаваемом на основе банка штата Филадельфия, в числе акционеров которого - не только правительство, но и частные лица, даже иностранцы (кстати, именно обвинение в иностранном присутствии помешало возобновлению лицензии банка, истекшей в 1811 г.). Однако Гамильтон хотел создать не просто акционерный банк, а мощный и эффективный финансовый инструмент государства. Банк должен был принимать налоги, кредитовать правительство, выплачивать проценты по государственным облигациям, а главное – регулировать выпуск банкнот частными банками, предъявляя их к оплате золотом. Перспектива появления огромного банка, имеющего филиалы во всех штатах, предлагающего деньги под низкие проценты и надзирающего за денежной эмиссией других банков, напугала всех сторонников децентрализации. Оппоненты Гамильтона указывали, что в таком случае штаты теряют свое конституционное право запрещать и создавать банки. Все южные штаты (где конгрессмены стояли близко к акционерам местных банков или сами являлись такими акционерами) высказались против, однако северные штаты, и особенно Филадельфия (на основе банка которого и создавался Центральный банк), предложение Гамильтона поддержали.

Так или иначе, Первый банк США был создан и в течение 20 лет служил финансовой базой для быстро развивавшейся экономики. Основной его задачей стало обеспечение условий для наращивания в стране производственного капитала. Гамильтон писал: "Золото и серебро, используемые лишь как инструмент обмена и отчуждения, – это подвергающиеся деноминации мертвые активы. При депонировании же в банки они становятся основой обращения бумажных денег, и в этом случае получают жизнь или, другими словами, активное и продуктивное качество". Отметим, что ликвидация в 1811 г. центрального банка привела к зависимости банков от правительств штатов и "дефициту надежности" банковской системы. Поэтому уже через несколько лет, в 1816 г., центральный банк возродился под именем Второго банка США. Александр Гамильтон был уверен, что центральная власть, формально наделенная обширными полномочиями, не может быть сильной без прочной финансовой основы своей деятельности: "Деньги совершенно справедливо считают костяком политических структур, обеспечивающим их существование и деятельность, выполнение самых важных функций. Полновластие в отношении регулярного и должного получения их, насколько позволяют ресурсы страны, можно рассматривать как неотъемлемую часть всех конституций. За нехваткой средств следует одно из двух зол: систематический грабеж народа вместо приемлемых методов удовлетворения общественных потребностей либо полная атрофия правительства, погибающего в кратчайший срок". Поэтому министр финансов уделял особое внимание созданию эффективной системы налогообложения, для чего предлагал передать всю власть в сфере налогообложения национальному правительству. Однако у этой позиции имелись серьезные противники в лице антифедералистов, сторонников широкой автономии штатов, с которыми Гамильтону пришлось вести идеологическую и политическую борьбу еще до принятия Конституции США в 1789 г. Гамильтон считал, что правительство должно располагать "всей полнотой власти для решения задач, порученных его заботам, и выполнения до конца доверенных ему функций, за что оно несет ответственность" и должно быть полностью свободным от любого другого контроля, "за исключением уважения общественного блага и мнения народа". Тем не менее, он признавал, что штаты должны иметь независимые права сбора налогов для удовлетворения собственных нужд. Министр финансов отмечал: "Коль скоро обязанности надзора за национальной обороной и обеспечения общественного мира против внешних или внутренних бесчинств включают в себя ассигнования в связи с потерями и опасностями, размеры которых нельзя заранее определить, права на эти ассигнования не должны знать иных границ, кроме неотложных нужд нации и размеров ресурсов страны. Доходы являются основным двигателем, при помощи которого обеспечиваются средства для удовлетворения национальных нужд. Право на получение потребных средств полностью должно входить в полномочия ассигнований на эти нужды". Гамильтон считал жизненно необходимым для государства поощрять развитие промышленности и торговли, справедливо полагая, что Соединенные Штаты не смогут конкурировать с индустриально мощной Европой, если останутся нацией фермеров. Отсутствие капиталовложений в промышленном секторе представляло собой серьезную проблему, и Гамильтон был намерен ликвидировать указанный недостаток. Используя различные управленческие инструменты, он стремился создать целостную систему стимулирования промышленного производства. В результате, в США возник ряд форм государственной поддержки предпринимательства, таких как протекционистские тарифы на импорт и правительственные субсидии. Министр финансов верил в дух свободного предпринимательства и его функцию катализатора экономики, однако считал, что государство может и должно вмешиваться в экономику, в частности, чтобы направлять деловую активность граждан в нужное русло. Очевидно, что у подобной экономической политики имелось множество противников. Явный акцент на развитии коммерции и промышленности, в том числе на получении быстрой прибыли, которую программа сулила бизнесменам промышленно более развитого Севера, в скором времени привел к образованию мощной оппозиции из числа аграрных штатов Юга. Противником Гамильтона был и Томас Джефферсон, стоящий на позициях "защиты простого человека от политической и экономической тирании" и предлагавший развивать более децентрализованную аграрную демократию, поскольку "настоящими представителями великого американского народа" являются мелкие фермеры. Гамильтон способствовал созданию не только класса промышленников, необходимого для развития капиталистического метода хозяйствования, но и капитала, с которым они могли работать. В знаменитом "Докладе о мануфактурах", представленном Конгрессу, он доказывал, что Америка получила прочную основу для притока капитала, требующегося на промышленное развитие, приводя в качестве примера рост банков, привлечение иностранных инвестиций и использование консолидированного долга как одного из видов капитала. Три упомянутых источника получения капитала появились, главным образом, благодаря действиям самого Гамильтона. Реализация новой программы способствовала формированию финансовой системы, адекватной реалиям единого американского государства, и укреплению позиций федерального правительства. Значение деятельности Александра Гамильтона для дальнейшего развития США трудно переоценить. С небольшой натяжкой можно сказать, что курс, который Соединенные Штаты взяли в конце XVIII в. и которого придерживаются (с небольшими коррективами) до сих пор, – это курс Гамильтона, сумевшего соединить властные инструменты сильного централизованного государства с энергетикой "нации свободных предпринимателей". Об этом сообщает "Рамблер".

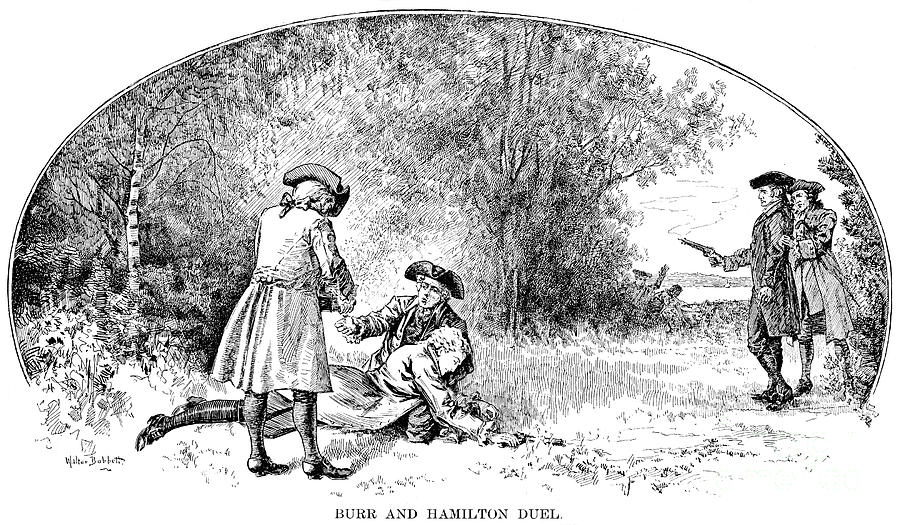

Событие которое Генри Адамс назвал «самым драматичным моментом в ранней истории США», произошло 11 июля 1804 г. в Уихокен, Нью-Джерси. Бэрр и Гамильтон прибыли на место дуэли на лодках, переправившись через реку Гудзон. В ходе дуэли между двумя наиболее влиятельными людьми нации Аарон Бэрр, республиканский вице-президент, убил Александра Гамильтона, путеводную звезду партии федералистов.

Такие «дела чести» были тогда далеко не редкостью. Хотя большинство из них решалось мирным путем. Сын Гамильтона погиб на дуэли недалеко от того места, где тремя годами раньше был убит его отец. На первый взгляд, такие трагедии разыгрывались на личной, а не на политической почве. Бэрр вызвал Гамильтона на дуэль, услышав обвинения Гамильтона в ненадежности и распространении «жалкой» клеветы. Гамильтон был широко известен своими негативными высказываниями уже много лет, но всегда настаивал на их политическом характере, отрицая личную неприязнь к кому-либо. Именно Гамильтон убедил федералистов поддержать Джефферсона, а не Бэрра, когда они набрали равное количество голосов на президентских выборах 1800 г. Потом Бэрр, выбывший из списка кандидатов в президенты, проиграл выборы губернатора Нью-Йорка кандидату от республиканцев. Он заручился поддержкой многих федералистов, но не самого

Гамильтона, согласившись участвовать в заговоре, в результате которого Новая Англия и Нью-Йорк выйдут из союза и образуют Северную Конфедерацию с Бэрром в качестве президента.

На самом деле, что же произошло в то утро, до сих пор неизвестно. Вероятно, Гамильтон выстрелил в воздух, в то время как Бэрр стрелял, намереваясь просто ранить противника, но рана оказалась смертельной для Гамильтона. Поскольку все население сочло это событие хладнокровным убийством, Бэрр бежал на юг. Потом он вернулся на короткий срок, чтобы председательствовать на заседаниях Сената. К 1807 г. он предстал перед судом по обвинению в предательстве. Ему припысывали авторство плана по отделению Луизианы и Юго-Запада от США и образования нового государства опять же с ним на посту президента. Джефферсон пришел в ярость, когда Бэрр был признан невиновным за отсутствием явных доказательств его «злонамеренных действий». Позднее он занимался юридической практикой в Нью-Йорке, где и умер в 1836 г.

Ближе к концу Американской революции Континентальный Конгресс, собравшийся в Индепенденс Холле, Филадельфия, очень нуждался в деньгах. Поэтому в 1781 году он позволил Роберту Моррису, отвечавшему в то время за финансы, открыть частный центральный банк. Моррис был богатым человеком, ставшим еще богаче в течение революции благодаря военным поставкам. Новая организация под названием Североамериканский Банк была сделана по образу и подобию Банка Англии - ей так же разрешили производить банковские операции с частичным покрытием. Т.е. банк мог выдавать в кредит деньги, которыми он не располагал, а затем начислять за их пользование процент. Если бы это сделали вы или я, нас бы осудили за мошенничество.

Согласно уставу банка частные инвесторы должны были выложить 400.000 долларов взносов в уставной капитал. Но когда Моррис не смог набрать эту сумму, он незамедлительно пустил в ход свое политическое влияние, чтобы взять кредит золотом у своих друзей-банкиров в Европе. Затем он ссудил эти деньги себе и своим друзьям, чтобы реинвестировать их в уставной капитал. И, так же как и Банк Англии, новый банк приобрел монополию на выпуск национальной валюты. Связанные с этим опасности не замедлили дать о себе знать. Стоимость американской валюты продолжала снижаться. В результате в 1785 году, 4 годами позже, банковская лицензия не была продлена. Во главе сил, ратовавших за отзыв лицензии у банка, встал сенатор Уильям Линдли из Пенсильвании. Он дал объяснение проблемы следующим образом (цитирую): «Данная организация не имеет никаких принципов, кроме алчности и никогда не изменит своего отношения… на увеличение процветания, власти и влияния государства».

Но стоявшие за проектом Североамериканского банка лица - Александр Гамильтон, Роберт Моррис и президент банка, Томас Уайолин - сдаваться не собирались. Всего через 6 лет, Гамильтон, ставший Секретарем Казначейства, вместе со своим наставником Моррисом, протолкнул законопроект о новом частном банке через заново избранный Конгресс. Теперь он получил название Первый Банк Соединенных Штатов и Томас Уайолин снова стал его президентом. Все осталось по-прежнему, сменилось лишь имя банка.

В 1790 году, менее чем 3 года спустя после подписания Конституции, менялы снова нанесли удар. Став Первым Секретарем Казначейства, Александр Гамильтон предложил на рассмотрение Конгресса законопроект о новом частном центральном банке. По странному совпадению обстоятельств именно в этот год Анхель Ротшильд сделал следующее заявление из «флагманского» банка Ротшильдов во Франкфурте: «Дайте мне право выпускать и контролировать деньги страны и мне будет совершенно все равно, кто издает законы». Чарльз Коллинз, современный кандидат в президенты США, отметил: «Александр Гамильтон был инструментом в руках международных банкиров. Он хотел сделать американскую банковскую систему частной и ему это удалось». Любопытно, что одной из первых должностей Гамильтона после окончания юридической школы в 1782 году, был помощник при главе Североамериканского банка Роберте Моррисе. Как оказалось, еще за год до того Гамильтон писал Р.Моррису письмо, где были следующие слова: «Если национальный долг не слишком большой, он может стать национальным благословением». Благословением кому? Через год бурных дебатов в 1791 году Конгресс одобрил законопроект и дал новому банку под названием Первый Банк Соединенных Штатов лицензию сроком на 20 лет. Банку со штаб-квартирой в Филадельфии предоставили монополию на выпуск американской валюты несмотря на то, что 80% его акций должно было находиться во владении частных инвесторов, а 20% передано правительству США. Смысл был в том, чтобы не допустить правительство к управлению банком. Оно лишь было должно предоставить держателям 80% уставного фонда стартовый капитал. Как и в случае с Североамериканским банком и с Банком Англии до него, акционеры так и не оплатили полностью свои акции. Правительство США сделало первоначальный платеж в сумме 2 млн. долларов, благодаря которому банк с помощью волшебной схемы операций с частичным покрытием выдал другим акционерам кредиты на выкуп оставшейся 80% части уставного капитала, таким образом обеспечив им абсолютно безрисковые капиталовложения. Как и с Банком Англии, имя нового учреждения было специально выбрано таким образом, чтобы скрыть его частный характер. И имена инвесторов так же никогда не разглашались. Лишь через много лет достоянием общественности стал тот факт, что за идеей создания Первого Банка США стояли Ротшильды.

Конгрессу США эта идея было преподнесена, как способ стабилизировать банковскую систему и покончить с инфляцией. Что случилось потом, спросите вы? В течение следующих 5 лет правительство США заняло у Банка США 8,2 млн. долларов. За этот же период уровень цен вырос на 72%. Джефферсон, будучи в то время избранным на пост Госсекретаря, не мог этому помешать и потому смотрел на процесс заимствований с грустью и горечью: «Если бы только было можно внести в Конституцию единственную поправку, отнимающую у правительства право занимать!».

Надо сказать, что для Америки с самого начала были характерны неприятие слишком большого веса федеральных органов власти и ревностная защита индивидуальных прав штатов. Следствием этого стало разделение власти между федеральным правительством и штатами, которое в той или иной степени поставило и банковскую сферу под контроль обеих ветвей власти, хотя первые банки все же действовали в рамках изолированных друг от друга законодательных систем разных штатов.

Обычной практикой было добиваться чартера, приобретение которого давало банку все преимущества ограниченной ответственности (contingented liability). Акционерные компании несли неограниченную ответственность лишь в Англии и Шотландии; в Америке, как и странах континентальной Европы, ответственность была ограниченной. В большинстве случаев такой чартер лимитировал депозитные операции и тесно связанную с ними в XVIII веке эмиссию банкнот суммой, кратной капиталу акционеров, - наиболее распространенным пра-вилом было ограничение выпускаемых в обращение банкнот двумя капиталами банка, однако подобные границы были на практике чисто номинальными.

И лишь в весьма немногих штатах допускалось учреждение банков без чартера, которые несли неограниченную ответственность. Как только возникла вероятность того, что ка-кое-либо частное лицо или неинкорпорированная ассоциация пожелают учредить банк без чартера, на их пути возникли многочисленные препятствия законодательного характера. Большинство восточных штатов взяли на вооружение законы, подобные принятому в 1818 году в штате Нью-Йорк; большинство возникавших впоследствии западных штатов также последовали схожей политике, разрешая эмиссионный и депозитный бизнес лишь при нали-чии официального дозволения. Однако реальная отдача от этого закона разнилась от штата к штату в зависимости от того, насколько легко было получить чартер. Наименьшие сложности были на востоке, где потребность в банковских структурах оставалась самой насущной; особенно либеральная политика практиковалась в так называемой Новой Англии.

Число банков стало особенно быстро расти вслед за ликвидацией Первого Банка Соединенных Штатов (при его основании федеральное правительство подписалось на значительную часть уставного капитала и пообещало в течение 20 следующих лет не выдавать чартер никакому другому банку; возможно, что-то было одной из главных причин, почему, когда в 1811 году встал вопрос о продлении чартера, он встретил мощную оппозицию в Конгрессе, достаточную для прекращения деятельности банка). В 1811 году их уже насчитывалось 88, а за три следующих года было выдано 120 новых чартеров на учреждение банков.

Когда в 1812 году разразилась вторая война с Англией, получившая название “Второй войны за независимость”, большинство из этих банков оказались вовлеченными в интенсивное кредитование федерального правительства и штатов; неизбежно связанная с этим и избыточная эмиссия заставила примерно три из каждых четырех банков обратиться в 1814 году в правительства своих штатов за разрешением на приостановление денежных выплат. При этом если банкам Новой Англии в большинстве удавалось выполнить свои обязательства, то практически все банки к югу и западу, возникшие, как правило, позже и более слабые, этого сделать не смогли. Интересно также, что значительная часть банкротств в эти, а также последующие годы имела место как раз там, где создание новых банков было в наибольшей степени ограничено, а значит, уже существующие находились в наиболее привилегированном положении – так, в Новой Англии в период 1811-1830 годов на 97 банков (в среднегодовом исчислении) пришлось всего 16 банкротств, в штате Нью-Йорк на 26 банков число банкротств составило 11, в Пенсильвании также на 26 банков уже 19, и эта доля росла по мере продвижения на юг и запад.

Формально денежные выплаты были возобновлены в 1817 году, однако уже в 1819 году последовала новая приостановка, растянувшаяся еще на два года. Объяснялось это во многом тем, что учреждение первых банков нередко являлось следствием скорее политических обстоятельств, чем реальной экономической необходимости. Как нередко происходит в подобных случаях, образование банков сопровождалось злоупотреблениями, в особенности при формировании уставных капиталов, а часто даже напрямую финансировалось государственными органами – причем, в случае Первого банка Соединенных Штатов 200-миллионная подписка федерального правительства оказалась не более чем фиктивной бухгалтерской проводкой. Практически у всех банков капитал был меньше той цифры, на которую фор-мально провели подписку, а некоторые банки не имели никакого капитала. Другая причина – тесная связь банковских структур с казначействами штатов. Законодатели, выдавая чартер, находили вполне естественным, чтобы банк в случае необходимости кредитовал “свой” штат – специально оговоренные статьи об этом заносились в чартер любого банка. Но, кроме того, время от времени предоставление такого займа на те или иные нужды просто проводилось “волевым решением” администрации штата; результатом этого нередко становились столь крупные объемы кредитования правительств штатов, что для обеспечения коммерческого спроса средств уже как бы не оставалось, – вероятно, именно этот фактор в значительной степени и провоцировал избыточную эмиссию банков, так что временами ди-зажио (отклонение от курса вниз от номинала) на банкноты составляло от 10 до 30 процентов.

Каждый банк имел право вести бизнес лишь в границах того штата, в котором он по-лучил свой чартер. Это означало, что они, в сущности, не могли развивать систему банковских отделений, вследствие чего банковская система страны стала тяготеть к фрагментарной структуре из небольших по территории и практически автономных районов. Скорее всего, именно этот факт и стал главным поводом к созданию институтов, подобных Первому банку Соединенных Штатов, – во всяком случае, было высказано мнение, что если бы в 1814 году Первый банк еще существовал, многих происшедших тогда беспорядков в банковской сфере можно было избежать.

Чрезвычайно серьезной проблемой на всем протяжении истории американского банковского бизнеса до образования Федеральной резервной системы было именно отсутствие отлаженной системы взаимного погашения (клиринга) банкнот различных банков. Поскольку банки штата обычно не имели отделений в других штатах, а у многих даже не было и кор-респондентов, то никакой системы аккумуляции банкнот с последующим появлением их к платежу не существовало. Эту функцию на первых порах, причем довольно успешно, взял на себя Первый банк Соединенных Штатов. Отсюда становится вполне понятным учреждение в 1816 году Второго банка Соединенных Штатов (Second Bank of the United States). Этому предшествовал разразившийся в 1813 году, в разгар войны, острый финансовый кризис, вы-звавший общую отмену платежей звонкой монетой (за исключением банков Новой Англии). Новый министр финансов Джеймс Даллас (James Dallas) предложил основать новый Цен-тральный банк соединенных Штатов. Банк, основанный при капитале в 35 млн. долларов, начал функционировать в 1817 году. В том же году возобновились платежи звонкой монетой.

Как и в случае с Первым банком, на часть капитала нового банка подписалось феде-ральное правительство, предполагая хранить на счетах средства федерального казначейства. Двумя главными новшествами чартера банка стали право на учреждение им своих отделений в штатах без согласования с их правительствами, а также статья, направленная на сведение к минимуму возможности приостановки денежных выплат – в этом случае банк должен был уплатить штраф в размере 12 процентов той суммы обязательств, которую он был не в со-стоянии погасить.

По мнению министра финансов в 1801-1814 годах Элберта Галлатина (Albert Gallatin), именно учреждение Второго банка было в числе главных причин, способствовавших возоб-новлению банками штатов платежей, поскольку он предложил конвенцию, с которой те в конце концов согласились – интересно заметить, что одним из выдвинутых при этом условий было предоставление (в разумных, разумеется, пределах) Вторым банком Соединенных Штатов своих ресурсов для поддержки банков штатов в экстремальных ситуациях, когда до-верие к ним могло оказаться под угрозой.

Вопрос о банке приобрел особо важное значение в период президентства Эндрю Джексона (Andrew Jackson) (1829-1837). Уже через несколько лет это учреждение с 25-ю филиалами по числу образованных к тому времени штатов оказалось втянутым в острый конфликт. Чрезмерно разросшиеся, в особенности в новых штатах (Индиана, Миссисипи, Иллинойс, Алабама, Миссури) банки в большинстве случаев оказались в 1819 году жертвами краха, вызванного выпуском огромного количества банкнот. Тогда в адрес банка послышались упреки в том, что он если не явился прямым виновником кризиса (якобы он “копил” векселя, а затем предъявлял их к обмену на золото), то, по крайней мере, ничего и не сделал для его смягчения. Назначенное по этому поводу расследование обнаружило серьезные не-порядки в ведении дел в одном из самых крупных отделений банка (Балтиморском).

Когда Джексон занял пост президента страны, он объявил банку настоящую войну, а, столкнувшись несколько раз с “недопустимым” своеволием его директоров, решил вообще уничтожить это учреждение. В президентском послании 1832 года Джексон рекомендовал конгрессу изъять из банка все вклады правительства. Не получив согласия конгресса на эту акцию, президент приказал сделать это министру финансов явочным порядком. Последний отказался исполнить это распоряжение, был уволен и замещен другим, который также не выполнил приказ президента, и был заменен, затем – генеральным атторнеем Тенеем (Teney), извлекшим вклады правительства из Центрального банка и разместившим их в специально отобранных банках штатов. Эта акция вызвала финансовый кризис, который сопровождался сильным коммерческим кризисом, продлившимся несколько лет. Сенат принял по этому по-воду резолюцию, выражавшую порицание президенту, но плата представителей не пожелала присоединиться к ней. Излишне говорить о том, что концессия банка, срок которой истекал в 1836 году, не была возобновлена, в результате чего это национальное учреждение превратилось в простой частный банк; данное событие ознаменовало прекращение всяческих попыток по созданию в Америке Центрального банка на многие десятилетия.

Новая “эпидемия” массового прекращения денежных выплат имела место в 1836 году. Задача, которую Джексон оставил своему другу Ван Бюрену (Van Buren) (президент в 1837-1841 годах), казалась легкой; но едва лишь новый президент успел приступить к своим обязанностям, как в области кредита и торгового оборота неожиданно разразился кризис неслыханной силы. Он был вызван 4 причинами:

увеличением числа банков по истечении срока концессии Второго банка Соединенных Штатов;

усиленной спекуляцией федеральными (государственными) землями на западе страны, облегчаемой чрезвычайной доступностью кредита;

историей Второго банка Соединенных Штатов;

циркулярном, изданным буквально в последние месяцы президентства Джексона, требовавшим уплаты за приобретаемые федеральные земли исключительно звонкой монетой.

Кризис первоначально обрушился на банки в северо-восточных штатах. В мае 1837 года прекратили платежи звонкой монетой все нью-йоркские банки, вскоре это распространилось и на другие банки, и число банкротств очень возросло. Была созвана чрезвычайная сессия конгресса (сентябрь-октябрь 1838), но президент не одобрил ее вмешательства в положение денежного рынка, так как, по его мнению, такое вмешательство выходило за рамки компе-тенции федерального правительства. Взамен в президентском послании он ограничился тем, что в интересах целесообразного устройства федеральных финансов предложил частичную реорганизацию министерства финансов, так называемую subtreasure scheme; система эта была принята в 1840 году, отменена в 1841, восстановлена в 1846 и функционирует до сих пор.

Кризис затянулся до 1840 года; раздраженная выпавшими на ее долю бедствиями масса избирателей свалила всю ответственность на демократическую партию, и это стоило ей бу-дущих выборов.

Вероятно, худшей чертой тогдашней американской банковской системы, на которую можно возложить изрядную часть вины, было чрезвычайно добродушие при объявлении банкротства неплатежеспособных банков. Если взять в качестве примера штат Нью-Йорк, то чартеры, выданные здесь до 1828 года, предусматривали прекращение операций банка, ко-торый задерживал свои планы в среднем на 3 месяца – за исключением тех случаев, когда вердикт о продолжении его деятельности был вынесен, - после изучения его текущего состояния, определенным должностным лицом штата – в этом случае он подлежал ликвидации лишь в случае невозобновления платежей еще в течение года. Чартеры, выданные после 1828 года, сократили разрешенный срок приостановки выплат до 10 дней. Однако в 1837 году все эти меры утратили всякую силу, поскольку законодательное собрание штата приняло Закон о приостановке выплат (The Suspendion Act), который разрешал банкам автоматически про-должать свою деятельность еще в течение года после приостановки выплат, не обращаясь за специальным разрешением к названному должностному лицу.

Примеру Нью-Йорка последовали и другие штаты, приняв свои варианты подобного закона, схожие или даже худшие по своему эффекту. В следующий раз выплаты были приостановлены в 1839 году; на сей раз это коснулось Пенсильвании и штатов к югу и западу от нее. Пенсильвания приняла закон, разрешавший банкам задерживать выплаты в обмен на предоставление займа по штату (денежные выплаты по этому закону должны были быть восстановлены через год, то есть в данном случае в 1841 году, однако взятые банками кредитные обязательства, естественно, поставили возобновление выплат под еще большее со-мнение, и в результате был принят еще один закон, который позволил банкам не выплачивать денег в течение всего периода погашения этого займа; таким образом, этот срок мог вполне неофициально растягиваться до 5 лет).

Но, начиная с 1840-х годов в функционировании банковского бизнеса на уровне штатов наметились явные признаки улучшения. Большинство штатов уже справились к тому времени с задачей законодательного обеспечения своевременности оплаты учредителями уставного капитала банков. Более трудной была задача противостоять избыточной эмиссии – не только возможному, но и почти “обязательному” явлению при слишком растянутом сроке погашения банкнот, а также защитить их держателей от возможных потерь в случае приостановки вы-плат. Одной из первых и самых удачных попыток стала добровольная система, созданная Suffolk Bank of Massachusetts. Прежде чем пояснить, в чем заключается ее суть, необходимо сказать, что банкноты циркулировали с определенным дизажио, которое зависело от степени сложности доставки для погашения эмитировавшему их банку. Чем меньше был шанс, что их предъявят к оплате, тем больше был соблазн для этого банка прибегнуть к экспансии, то есть выпустить большую массу банкнот, что позволяло сделать обеспечение без риска для собст-венного положения. Из-за отсутствия какого бы то ни было механизма сбора банкнот наибо-лее “ушлые” банки стали сознательно располагаться в захолустье. В Массачусетсе ситуация была именно такой.

Совершенно для себя неожиданно банки Бостона (столицы штата) обнаружили, что этим “провинциалам” удалось фактически поставить под свой контроль денежное обращение штата, наводнив каналы обращения своими банкнотами, значительная часть которых так никогда и не возвращалась в выпустившие их банки. Бостонские банки предприняли несколько попыток призвать нахалов к порядку; наиболее удачной среди них оказалась система Suffolk Bank. Провинциальные банки должны были внести в Suffolk Bank постоянный депозит в размере 5 тыс. долларов плюс сумму, достаточную для погашения банкнот, попадавших в Бостон. Взамен он обязался принимать банкноты этих банков по номиналу, в то время как банкноты не пожелавших присоединиться к этой системе банков должны были доставляться для погашения непосредственно в банк-эмитент. Во-вторых, Suffolk Bank отказывал во вступлении в свое клиринговое агентство любому банку, чья добросовестность вызывала хоть малейшие сомнения.

Кроме того, в 1843 году законодательные органы Массачусетса с той же целью умень-шить масштабы циркуляции провинциальных банков приняли закон, направленный на стимулирование более частого возврата банкнот и запрещавший банкам выдавать из кассы какие бы то ни было банкноты за исключением их собственных; схожий закон был принят и в штате Луизиана.

Остальные штаты установили штрафы в случае неспособности банка разменивать банкноты на металлические монеты по первому требованию. Штрафы взимались либо в форме пропорционального налога с суммы невыплаченных платежей, либо через вменение банку-нарушителю ответственности за нарушение чартера. В других случаях усилия были направлены не столько на предотвращение избыточной эмиссии и обеспечение приема банкнот по первому требованию, сколько на гарантии защиты держателей банкнот в случае приостановки выплат. Ряд штатов ввел практику предвари-тельного залога имущества банков. Другой мерой было установление двойной ответствен-ности, при которой акционеры банка отвечали по его обязательствам в пределах принадле-жащих им акций за вычетом их реального взноса в капитал банка. Следует сказать еще о системе Нью-йоркского фонда страхования (New York Safety Fund), учрежденного в 1829 году, - своего рода принудительного страхования банков на случай невозможности выполнить свои обязательства. Банки вносили взносы в фонд, средства которого шли на покрытие долгов неплатежеспособных банков в той мере, в какой сумма их обязательств превосходила величину активов. Таким образом, в рамках этой системы существовала объективная тенденция скрытого субсидирования слабых банков за счет более сильных и расчетливо управляемых, еще усиливавшаяся от того, что размеры страховых взносов начислялись исходя не из оценки реального риска деятельности того или иного банка, а просто в виде определенного процента от уставного капитала. В 1841-1842 годах 11 из числа входивших в фонд банков разорилось, фонд оказался опустошенным; после банкротства 1842 года он сократил страхование только до одних банкнот (не покрывая больше депозитную сферу), но и в этом качестве оказался неэффективен и был окончательно закрыт в 1866 году.

На протяжении первых 50 лет развития банковская сфера Соединенных Штатов оста-валась, в целом, скорее закрытой для доступа в нее новых банков. Однако в конце 30-х годов в подходе ряда штатов наметились изменения, сделавшие возможным учреждение банков без чартера. Начало новой политики ознаменовало принятием штатом Нью-Йорк в 1838 году так называемого Закона о свободном банковском режиме (Free-Banking Law), в соответствии с которым эмиссионные права предоставлялись любому человеку или ассоциации при условии депонирования в офисе контролера (высшее финансовое должностное лицо штат) ценных бумаг определенного вида на сумму эмиссии. Для депонирования могли быть использованы любые ценные бумаги федерального правительства и штатов, утвержденные контролером, сюда же относились некоторые виды закладных под недвижимость. Механизм был прост: в случае, если банк оказывался неплатежеспособным, офис контролера реализовывал зало-женные ценные бумаги и погашал банкноты.

На территориях американских колоний ходило в обращении немало монет Старого света (английская чеканка, испанские реалы, немецкие и голландские таллеры), а собственной валюты у молодого правительства не было. Все крупные серебряные монеты колонисты в обиходе называли талерами или долларами. И это название прижилось и было взято за основу именования американской валюты.

Первые американские доллары, как и талеры, были серебряными. Их начали чеканить в 1794 году, хотя еще 6 июня 1785 года Континентальный конгресс Соединенных Штатов по предложению Томаса Джеферсона официально принял доллар в качестве собственной денежной единицы. На создание и настройку печатных станков потребовалось значительное время.

На первой серебряной долларовой монете, выпущенной в 1794 году, изображение женщины с распущенными волосами, символизирующую Свободу, 15 шестиконечных звезд (по числу штатов на момент выпуска), на реверсе - белоголовый орлан и венок из оливковых ветвей.

Образом для создания Свободы послужил портрет самой красивой женщины Америки Анны Виллинг Бинхем кисти художника Гилберта Стюарта.

В 1794 году было выпущено 2000 монет, из них 242 были сразу же уничтожены - их качество оказалось безобразным. Остальные монеты были раздарены членам конгресса, сената и официальным гостям.

Эти монеты чеканились на монетном дворе Филадельфии. Они ходили наравне с испанским долларом (серебряная монета в 8 реалов), но особой популярностью не обладали, так как испанский доллар обладал лучшим качеством чеканки и более чистым серебром.

Первый американский цент был создан при Бенжамине Франклине, в 1787 году, когда американцы пришли к выводу, что необходима собственная мелкая разменная монета.

Монета называется "Летающий цент Фугио". На первых центах была надпись "Занимайтесь своими делами" и лишь позже ее заменили на традиционную "E PLURIBUS UNUM". Выпуск одного цента США обходится казне в 1,7 цента США.

У орла, изображенного на монетах и банкнотах США есть имя. Его звали "Питер монетный орел" и этот орел существовал в реалии.

В 1830 году птица повадилась залетать на монетный двор и лакомиться объедками, которые оставляли работники в мусорных баках. Служащие стали подкармливать его мясом. Правда, орла не сумели приручить и он вскоре пропал. Но художники монетного двора сумели его зарисовать и вскоре точная копия "монетного Питера" красовалась на деньгах Штатов.

Континентальный доллар 1776 года - первая монета, отчеканенная в Соединенных Штатах. Историки полагают, что автором ее дизайна был сам Бенджамин Франклин: изображенные на монете звенья цепи символизируют знаменитый призыв Франклина к единству колоний.

Отцы-основатели США считали, что континентальный доллар послужит началом для выпуска полноценной валюты, однако этого не случилось в связи с нехваткой серебра для чеканки достаточного количества монет.

Континентальный доллар (англ. Continental currency) — временная бумажная банкнота, введённая Континентальным конгрессом в июне 1775 года, в начале войны за независимость США. Объём первой эмиссии составлял 2 млн долларов, при том, что денежная масса составляла в США на начало войны 12 млн. Обеспечения первые деньги не имели, но предполагалось что в 1783 году они начнут выкупаться за счёт налогов штатов. К концу 1775 года было напечатано «континентальных долларов» на 6 млн долл., в 1776 году — 19 млн, в 1777 году — 13 млн, в 1778 году — 64 млн, 1779 году — 125 млн. С начала войны за независимость в обращении были довоенные бумажные доллары, серебряные доллары (преимущественно испанской чеканки), «континентальные доллары». Если курс «континентала» к серебру и бумажным долларам был до конца 1776 года 1 к 1,25 или 1 к 1, то в 1777 он упал до 1 к 3, к декабрю 1778 до 1 к 6,8, к декабрю 1779 до 1 к 42. К весне 1781 на один серебряный доллар можно было обменять 168 бумажных. Кроме того, отдельные штаты выпускали свои доллары, наибольший объём эмиссии был в Каролине (225 млн) и Виргинии (210 млн). Все «континентальные» доллары и доллары штатов не были погашены, и к концу войны были выведены из обращения.